米景気後退懸念と追加関税に揺れるグローバル市場

要旨

米景気後退懸念が強まる―政府職員の解雇が焦点の一つに

足元での金融市場、特に株式市場における動揺の背景には、米国の景気が大幅に減速するという懸念の強まりや、トランプ政権による追加関税策が本格的に実施にされる場合の企業業績への悪影響があります。米国景気については、足元での消費関連指標の悪化や連邦政府職員の解雇増が不透明感を強めています。

追加関税関連の報道も米景気への懸念を増幅

私は米国による他国への追加関税措置が最終的には当該国との「ディール」につながるケースが多いとみていますが、足元での追加関税関連の報道は米国のビジネス環境についての不透明感を高め、設備投資判断の遅れにつながり、景気減速への懸念を強めていると考えられます。

今後1~2カ月は株価のダウンサイドリスクが顕在化しやすい

グローバル金融市場をみるうえで今後重要なのは、トランプ政権が4月初めに公表するとみられる主要貿易相手国・地域への相互関税措置の詳細です。この点と、足元での米国景気減速懸念が強まりやすくなっている点を踏まえると、今後の1~2カ月は株式市場におけるダウンサイドリスクが顕在化しやすいと考えられます。しかし、年央にかけては、グローバル金融市場についての不透明感が徐々に後退していくと想定されます。トランプ政権による各国・地域向けの追加関税政策の詳細が4月初旬に明らかになると、金融市場におけるある程度の動揺は避けにくいでしょう。しかし、その後の「ディール」を視野に入れた米国と他国・地域との交渉が進むにつれ、株式市場においてそれを織り込む動きが広がり、不透明感が後退していくとみられます。

米景気後退懸念が強まる―政府職員の解雇が焦点の一つに

足元での金融市場、特に株式市場の動揺の背景には、米国の景気が大幅に減速するという懸念の強まりや、トランプ政権による追加関税策が本格的に実施にされる場合の企業業績への悪影響があります(当レポートの2月27日号⦅「トランプ政策・米景気についての市場の見方が変化」⦆でふれた通りです)。直近で景気減速懸念が強まってきたのは、2024年10-12月期まで米国景気をけん引してきた民間消費が減速する可能性が強まってきたためです。1月の民間消費の伸び(実質ベース、以下同様)は前月比でー0.5%と、2024年10~12月における平均の伸び率である0.4%を大きく下回りました。1月の民間消費はサービス支出が前月比での若干のプラスの伸びを維持したものの、財支出は前月比で1.7%減少しました。財支出がこれだけ落ち込んだのは2021年7月以来ですが、自動車の購入が手控えられたことが比較的大幅な減少をもたらしました。2月以降のハードデータは現時点では未だ公表されていませんが、コンファレンスボードやミシガン大学の調査による消費者信頼感指数がともに1月の実績から低下したことを踏まえると、弱さが続いている可能性が高いと考えられます。

所得環境については、雇用統計を基に、一定の前提を置いて、米国全体の実質総賃金の前年同期比増加率を算出すると、2月は2.1%と、1月の2.3%から若干減速はしたものの、比較的良好でした。ただ、足元での雇用の動きは雇用統計が示すよりも悪化している可能性が高いと思われます。というのは、2月分の雇用統計は、足元での米政府効率化省による連邦政府職員の削減の動きを部分的にしか反映していないとみられるためです。米国の雇用統計は、毎月の12日を含む週の計数を基に算出されていますが、2月については、2月の後半に実施された連邦政府職員の雇用削減が反映されていないと考えられます。雇用統計によると、2025年2月における米国連邦政府による雇用者の減少数は1.0万人でした。しかし、チャレンジャー・グレイ・アンド・クリスマス社がまとめた2月中の連邦政府の雇用削減数は6.2万人で、前年同月の27人、前月の288人をはるかに上回りました。このことは、非農業部門の雇用者数の実態としての増加数が、雇用統計が示す15.1万人ではなく、9.9万人程度(15.1万人から雇用統計で補足されていない雇用削減数5.2万人⦅6.2万人と1.0万人の差⦆を引いた人数)であった可能性を示唆しています。足元での連邦政府職員の大量解雇の動きは、3月分の雇用統計に反映されるとみられます。

追加関税関連の報道も米景気への懸念を増幅

トランプ政権が推進する追加関税策やそれに対する報復措置も、米国景気の先行きについての不透明感を強めています。トランプ政権は3月4日、メキシコとカナダからの輸入品に対する25%の追加関税を実施しました。その後の判断で自動車関連製品への追加関税は1カ月間延期されることになったものの、その他の品目には25%の追加関税が課されたままであり、カナダ側は報復措置を発動しました。中国からの輸入品についても、すでに実施済みの追加関税率が10%から20%へと引き上げられました。これは中国政府による報復措置の発動につながりました。私は米国による他国への追加関税措置が最終的には当該国との「ディール」につながるケースが多いとみていますが、足元での追加関税関連の報道は米国のビジネス環境についての不透明感を高め、設備投資判断の遅れにつながり、景気減速への懸念を強めていると考えられます。

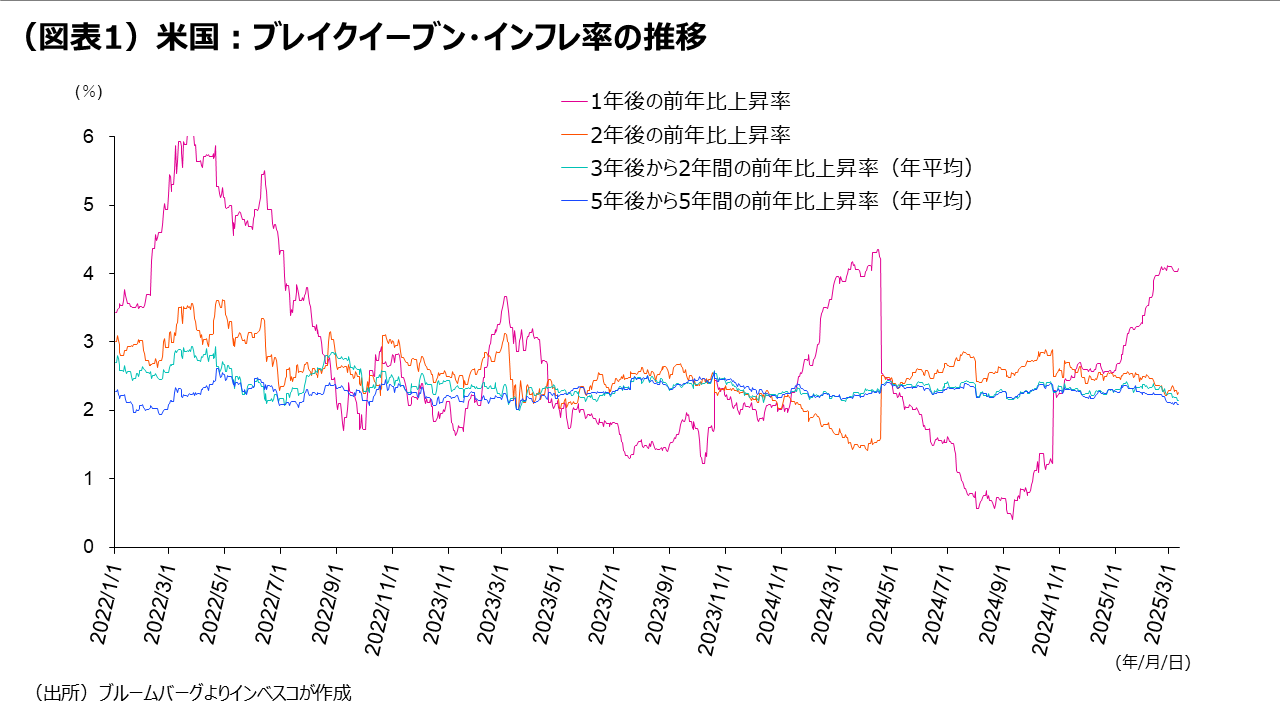

追加関税が米国に及ぼす悪影響としては、インフレを押し上げる効果が金融市場で強く意識されてきましたが、直近の統計では、米国の消費者がみるインフレ期待が上昇してきました。ミシガン大学の消費者向けサーベイによる1年後のインフレ率についての期待値は2024年12月には2.8%でしたが、1月には3.3%、2月には4.3%と上昇を続けています。5年先までのインフレ率についての期待値も、2024年12月の3.0%から、1月に3.2%、2月に3.5%へと上昇してきました。足元での中期的なインフレ期待の上昇は、それ自体としては、FRB(米連邦準備理事会)による政策金利の引き下げにとっての障害になりかねない問題です。しかし、景気の悪化が強く意識される中で、金融市場ではいまのところは大きなリスクとしては認識されておらず、FRBによる年内の利下げについての金利先物市場における織り込み回数は、3月11日時点では3.0回と、2月初め時点での1.7回から大きく上方修正されています。米国債券市場で織り込まれるブレークイーブン・インフレ率の動きをみても、1年後のインフレ率についての期待値は大きく上昇しているものの、2年目以降のインフレ期待は低いままです(図表1)。もっとも、今後、実際にインフレ率が加速するような場合には、短期的にスタグフレーション・リスクが意識され、株安・債券安につながる可能性が出てくるため、注意が必要です。

今後1~2カ月は株価のダウンサイドリスクが顕在化しやすい

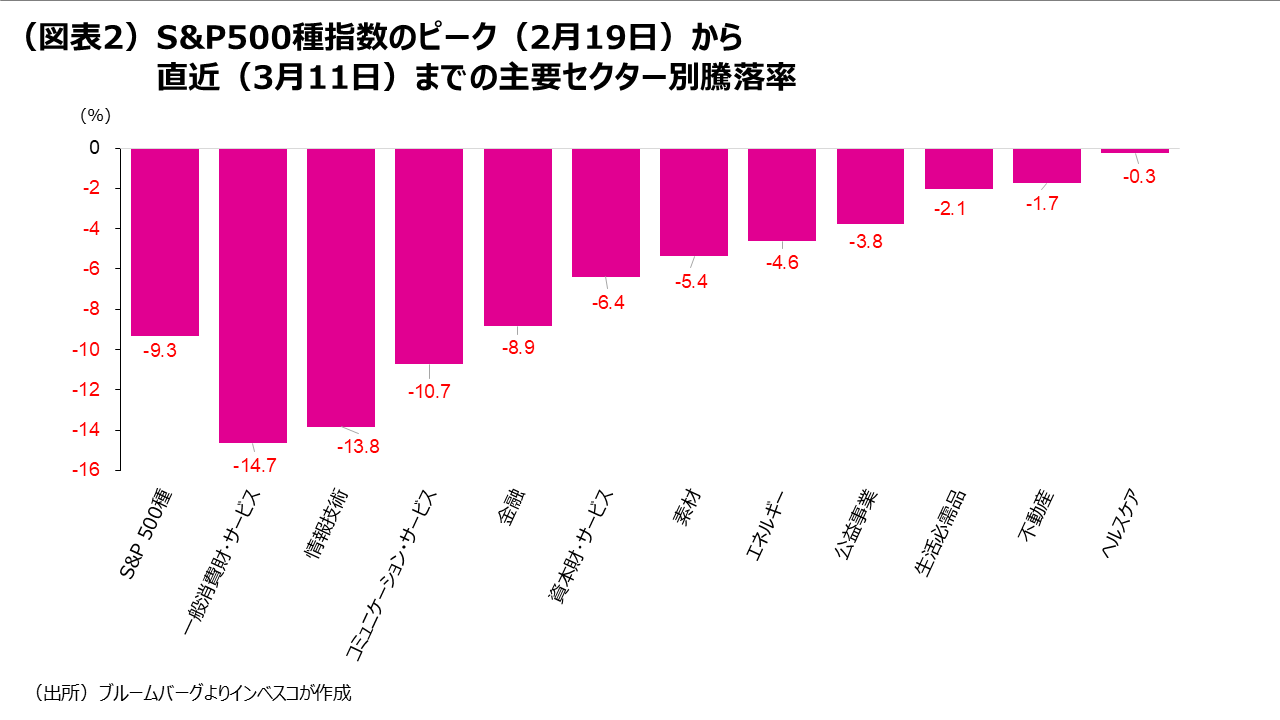

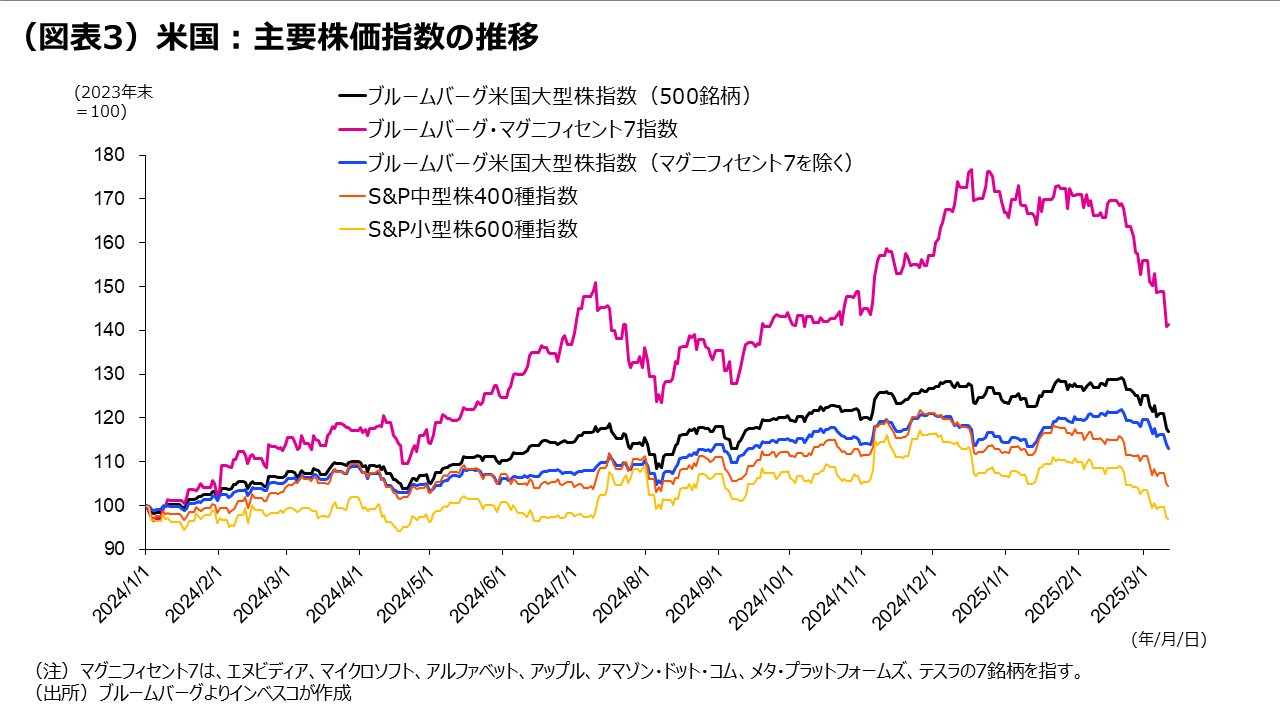

以上の動きを受けて、グローバル金融市場の動揺が続いています。投資家はリスク回避的な行動を強めており、S&P500種指数は2月19日につけたピークから、3月11日までの間に9.3%下落しました。この間のS&P500種指数についてセクター別の動きをみると、景気の弱さを受けて一般消費財・サービスセクターの下落が目立っているほか、もともと高値警戒感が強かったテクノロジーセクターの株価が下がる傾向が続いています(図表2)。米国の中小型株は景気懸念の高まりを受けて、大型株以上に下落してきました(図表3)。その一方、ヘルスケアや生活必需品などデフェンシブ系のセクターの下落幅は限定的でした。

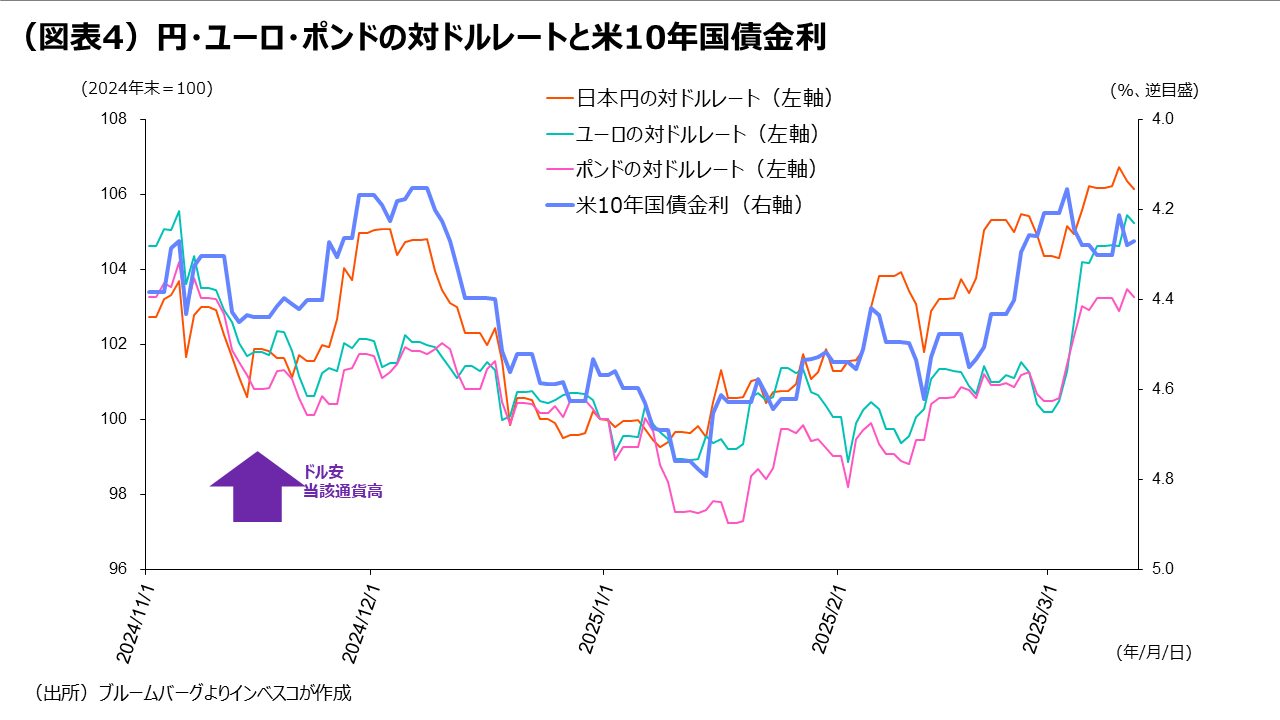

米債券市場では、景気悪化を意識したリスク回避の強まりが長期金利の低下につながっており、10年物米国債金利は、3月11日には4.28%を記録しました。これに呼応する形で、ドルは日欧の主要通貨に対する下落トレンドを継続させています(図表4)。ドルの下落は、ドルの長期金利の低下だけではなく、日欧の独自材料を反映していると考えられます。日本銀行がよりタカ派的なスタンスに変化しているとの市場の期待が円高圧力を生んだと考えられます。その一方、欧州通貨については、中長期的な財政赤字の増加が金融市場で強く意識されるようになったことが欧州通貨高に向けての圧力をもたらしたと思われます。特に重要なのが、ドイツの財政スタンスが積極化する兆しが出てきたことで、ドイツをはじめとする欧州主要国の長期金利が急上昇し、それがユーロ高につながったとみられる点です。2月末の首脳会談でトランプ米大統領とウクライナのゼレンスキー大統領が口論になりましたが、その後の3月4日、ドイツのメルツ次期首相は、ドイツ憲法を改正することで国防および安全保障支出を財政支出の制限から除外する意向を表明しました。メルツ氏は、今後10年で交通やエネルギー網、住宅などの優先分野に投資する5000億ユーロ規模のインフラ基金を設定することで主要政党が合意したとも言明しました。これによってドイツの長期国債金利が急上昇するとともに欧州主要国の長期金利にも波及し、ユーロ高がもたらされました。

グローバル金融市場をみるうえで今後重要なのは、トランプ政権が4月初めに公表するとみられる主要貿易相手国・地域への相互関税措置の詳細です。この点と、足元での米国景気減速懸念が強まりやすくなっている点を踏まえると、今後の1~2カ月は株式市場におけるダウンサイドリスクが顕在化しやすいと考えられます。私は、2月27日発行の当レポートにおいて、「トランプ政権の追加関税に関する米国以外の株式市場における見通しが楽観的過ぎるように思えてならない」との見方をお伝えしました。その後、追加関税に伴う株式市場へのマイナス材料はある程度顕在化したとは思われますが、株価に織り込まれた追加関税の評価はまだ楽観的過ぎると考えられ、引き続き注意が必要です。

ただ、年央にかけては、グローバル金融市場についての不透明感が徐々に後退していくと想定されます。トランプ政権による各国・地域向けの追加関税政策の詳細が4月初旬に明らかになると、金融市場におけるある程度の動揺は避けにくいでしょう。しかし、その後の「ディール」を視野に入れた米国と他国・地域との交渉が進むにつれ、株式市場においてそれを織り込む動きが広がり、不透明感が後退していくとみられます。米国景気については、連邦政府職員の雇用解雇の動きが短期的に景気への下押し圧力になることは避けにくいとみられます。ただ、雇用統計に基づけば、2月末における米国連邦政府全体の雇用者数は300.7万人であり、非農業部門の雇用者数全体の1.9%に過ぎませんでした。また、非農業部門の1月における求人数は774.0万人と、2022年の初めから続く求人数の減少トレンドには歯止めがかかりつつあります。さらに、ISMサービス業指数中の雇用サブ指数は、2月に53.9ポイントを記録しましたが、これは2021年12月以来の高い水準でした。これらの統計は、米国の労働市場がまだ比較的タイトであることを示唆しています。トランプ政権が実施する諸政策による動揺が落ち着いてくれば、景気は拡大トレンドに戻り、株価の回復につながっていくと見込まれます。

ご利用上のご注意

当資料は情報提供を目的として、インベスコ・アセット・マネジメント株式会社(以下、「当社」)が当社グループの運用プロフェッショナルが日本語で作成したものあるいは、英文で作成した資料を抄訳し、要旨の追加などを含む編集を行ったものであり、法令に基づく開示書類でも金融商品取引契約の締結の勧誘資料でもありません。抄訳には正確を期していますが、必ずしも完全性を当社が保証するものではありません。また、抄訳において、原資料の趣旨を必ずしもすべて反映した内容になっていない場合があります。また、当資料は信頼できる情報に基づいて作成されたものですが、その情報の確実性あるいは完結性を表明するものではありません。当資料に記載されている内容は既に変更されている場合があり、また、予告なく変更される場合があります。当資料には将来の市場の見通し等に関する記述が含まれている場合がありますが、それらは資料作成時における作成者の見解であり、将来の動向や成果を保証するものではありません。また、当資料に示す見解は、インベスコの他の運用チームの見解と異なる場合があります。過去のパフォーマンスや動向は将来の収益や成果を保証するものではありません。当社の事前の承認なく、当資料の一部または全部を使用、複製、転用、配布等することを禁じます。

MC2025-027